<7月号の目次>

◎ Amazon・Netflixの別次元広告モデルとTVerの現在地(前編)

◎ Amazon・Netflixの別次元広告モデルとTVerの現在地(後編)

◎ AI時代における共感経済とコンテンツ産業の新局面

◎ 世界と日本の企業価値増幅期の兆し

◎ 【コラム】MAD MANが読み解く日本発ニュースの現在地

Amazon・Netflixの別次元広告モデルとTVerの現在地(前編)

図1:Amazon Prime Videoのコンテンツ構成

上部には「ライブ(スポーツ)」、下部には「オリジナルコンテンツ」が表示されている様子

出典)上:Amazon Prime ”Thursday Night Football”

下:Amazon Prime Videoについてのお知らせ

日本では2025年4月から、Amazon Prime Videoにおける広告挿入が標準仕様として始まった(図1参照)。これに伴い、「広告なし(広告フリー)」を選択する場合は、通常のAmazon Prime料金に加え、月額390円の追加料金が必要となるモデルが導入された。標準のPrime月額料金が600円であるため、広告フリーを選ぶと「5割増しの月額1,000円感覚」になるわけだ。

一方、Netflixは2022年11月に「広告付きの割安プラン(月額890円)」を導入している(図2参照)。このプランのグローバルアクティブユーザーはすでに9,400万人を突破しており、わずか1年で4,000万人から倍増、新規契約者の約55%がこの広告付きプランを申し込んでいるという状況だ。Netflixの広告なしのスタンダードプランが月額1,590円であることから、広告付きプランは「4割引の月額900円感覚」で提供されている。

図2:日本におけるNetflix配信コンテンツの一例

出典)Google検索結果より

Netflixの世界会員数は2024年末時点で3億人を超えた。この成長に伴い、2025年の広告課金による世界収益は3,000億円規模(20億ドル、1ドル=150円換算。以下同)に達すると予測されている。さらに、2027年には9,000億円(60億ドル)、2030年には1兆5,000億円(100億ドル)規模にまで拡大する見通しが報じられている。

このようにAmazon PrimeとNetflixという二強の動きに呼応して、広告収益の成長予測もスケールを増している。当然ながら、新たな広告事業主(マーケター)の戦略や施策も大きく変化していく。この広告エコシステムの拡張のスケールをMAD MANレポートの「キテカン(起点観測)」としよう。

■Netflixは「紙芝居型」でAmazonは「飴玉型」の収益モデル

2025年4月号 Vol.124では、Netflixや地上波テレビ局が“紙芝居型”=番組コンテンツの魅力による集客に依存したサブスク収益+広告モデルを採用している一方で、Amazonは“飴玉型”=物販や顧客との関係性構築を基軸とする収益モデルを採用していることを紹介した。

両社は一見、同じ「オンライン番組放映×広告収益ビジネス」に参入しているように見えるが、その収益構造や投資目的は本質的に異なる。Amazon Primeが能動課金(広告フリーの追加支払い)モデルを採用しているのに対し、Netflixは受動課金(広告付きプランによる値引き)という対照的な方向性を取っている。この違いは、目指す“山の高さ”=事業全体のスケーラビリティの差を象徴している。

こうした構造の違いは、視聴ユーザーとしてだけでなく、広告主・マーケターの視点からも意識しておきたい。Amazonの背後には、物販・セラー市場(EC)という巨大な収益システムが控えており、Prime Videoはあくまでオマケ(紙芝居側)に過ぎない。すでに、兆円規模の投資が「向こう側の山」に向けたエコシステムやインフラ作りとして動いている。

本章では、ローンチから数ヶ月のAmazon Prime広告課金モデルと、数年の運用実績があるNetflixの広告課金モデルを比較・分析するとともに、日本の「TVer」も視野に入れ、放映ビジネスの地下に眠る“マグマ”について考察しよう。

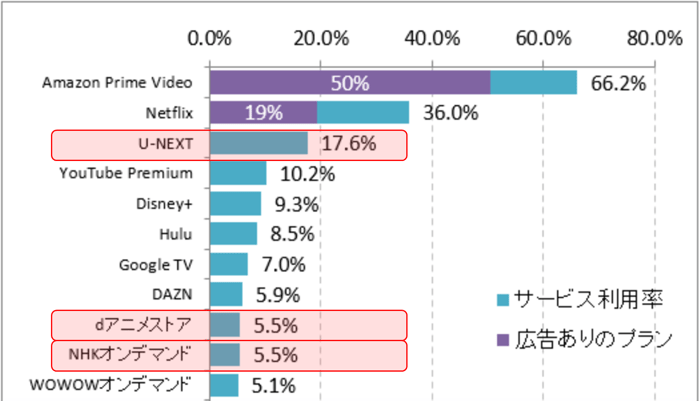

■日本市場における映像特化型オンライン配信サービス

日本市場には、U-NEXT、ABEMA(旧称AbemaTV)、FOD、DAZN、dアニメストアなど、数多くの「映像コンテンツ特化型デジタル配信サービス」が存在している(図3参照)。

米国においても、YouTube、Disney+、Hulu、Peacock、Paramount+など、多様なサービスが展開されている。これらの多くは、「コンテンツ投資をサブスク料金+広告収益で回収する」という従来型の放映事業モデルを踏襲しており、単体のコンテンツ放映事業(紙芝居)では収益性が低く、大規模な成長を見込めていない。

図3:日本における「利用中の有料動画配信サービス」※赤枠は日本企業が運営するサービス

この構造には、「視聴(目玉)だけで収益を立てる」ビジネスとしての限界がある。サブスク型であれ、都度課金型であれ、単にコンテンツが面白い・高品質であるだけでは、ユーザーの関心を維持するのは難しい。

その中で例外的なポジションを築いているのがDisney+だ。同サービスは、最終的な出口として「ディズニーランド事業」という物理的な飴玉回収モデルを持つ。

2024年度の年次報告書によると、テーマパーク事業(Experiences)セグメントの営業利益は約1兆4,000億円(92.7億ドル)に対して、Disney+(Direct-to-consumer)セグメントの営業利益(サブスク+広告)はその1%程の約215億円(1.4億ドル)に過ぎない。Disney+は前年度(2023年度)までは3,750億円の赤字部門だった。

Disney+は、あくまでディズニーランドという“本丸”に誘引するための紙芝居事業であり、むしろ入口機能(オマケ)と捉えることができるだろう。

■「AIサーチ」とは異なる次元で成長する入口事業モデル

近年、AIサーチの普及により、かつて「検索流入」を前提に設計されていたWebコンテンツ・パブリッシャーは、流入数の急減に直面し、収益が激減。サブスク収益や広告課金収益も軒並み半減し、ビジネス閉鎖が前年の倍のペースで増加している。

このような「オンライン広告収益の冬の時代」ともいえる環境下で、AmazonとNetflixの2社だけが広告収益モデルを着実に伸ばしているのは特筆したい。両者は「広告×ユーザーの関心(目玉)」を組み合わせた入口設計において、明確な成長曲線を描いている。端的に言えば、分散していたユーザーの関心や企業のマーケティング予算が、特定の事業体(Netflix・Amazon)に吸い寄せられているような構図だ。

これは、CPG企業にとどまらず、サービス業全般の事業主にとっても他人事ではない。従来のマス広告(テレビCMなど)やGoogle検索流入(SNS含む)の影響力に代わり、顧客・ユーザー・消費者との繋がりとして、よりパーソナルかつデジタルな「別次元のパイプ」が急速に太くなっている。

■AmazonとNetflixの広告事業“マグマ”比較

ローンチから数ヶ月が経過したAmazon Prime Videoの「広告フリー」選択者数や収益規模は未公開だが、現時点での事業規模感を掴むため、AmazonとNetflixの広告事業に潜む“地下マグマ”を比較してみよう。両社の広告ビジネスは、単なるトレンド比較では測れない桁違いの規模感だ・・・

続きはMAD MANレポートVol.128(有料購読)にて

ご購読のお問い合わせは、本サイトのコンタクトフォームより、もしくは、info@bicp.jpまでお願いいたします。MAD MAN Monthly Reportの本編は有料(年間契約)となります。詳しくはこちらのページをご覧ください。

MORE REPORT POSTS

-

Vol.139 AIペルソナが越える「軽いデータと重いデータ」の境界線

◎ AIペルソナが越える「軽いデータと重いデータ」の境界線

◎ 自動車小売の器を被った金融工場 —— “リスクを取り、リスクを売る”Carvanaの重いデータ越境

◎ 長距離自動運転とAI物流網は日本の“密度”が世界を制す

◎ FOXが3.5兆円で買った「テレビの入口」—— 放映権の巨額資本が“出口”を握る

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地 -

Vol.138 コンテキストエンジニアリングが変える経営の景色(前編)

◎ コンテキストエンジニアリングが変える経営の景色(前編・後編)

◎ AIアテンションエコノミーが市場を拡大させる予兆

◎【コラム】5年で消える「パッと出デバイス」の法則 ──「軽いデータ」の罠に落ちる企業たち

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地 -

Vol.137 Allbirdsの「死」とNewBirds AIの「転生」

◎ Allbirdsの「死」とNewBird AIの「転生」

◎ 米HR業界を揺さぶる「EaaS」の天文学的マルチプル

◎ キッズ向け都市型リアル店舗の収益化市場

◎【コラム】「Tokenmaxxing」が変えるAIコストの新常識

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地