-2.png?width=890&height=501&name=MAD%20MAN%20Monthly%20Report%20Cover%20(1)-2.png)

<8月号の目次>

◎ 中古車D2C「Carvana」の復活劇にみる経営戦略と新市場開拓(前編)

◎ 中古車D2C「Carvana」の復活劇にみる経営戦略と新市場開拓(後編)

◎ プログラマティック広告のコモディティ化と事業転換(前編)

◎ プログラマティック広告のコモディティ化と事業転換(後編)

◎ 【起点観測】ユニクロの海外成長を支える「見えざる構造」

◎ 【コラム】MAD MANが読み解く日本発ニュースの現在地

中古車D2C「Carvana」の復活劇にみる経営戦略と新市場開拓(前編)

2022年9月号 Vol. 94で取り上げた米国中古車のD2Cビジネス「Carvana」の変容を、改めてキテカン(起点観測)する。

図1:左)「クルマの自動販売機」と称されるCarvanaのガラス張りの立体駐車場のような自動販売機タワー

右)ニューヨーク市内には「タワー」が存在しないので購入された中古車を包装してお届けする様子

(2022年9月号 Vol.94より再掲)

出典)左:Carvana.com

右:Carvanaの公式X(旧Twitter)

当時のCarvanaは「クルマの自動販売機」として、主要高速道路沿いに目立つタワー型店舗を展開し、オンライン特需を追い風に急成長した(図1参照)。しかし、株価は最高値の10分の1以下に暴落し、巨額赤字から破産の噂が広がるなど絶望的な状況に陥っていた(図2参照)。

それからわずか2年半。2025年現在、Carvanaは別企業のように復活した。株価は特需期の最高値を超える水準にまでV字回復し、時価総額は一時760億ドル(約11兆円)に達した。今や同社は「米国で最も収益性が高く、最も成長している自動車小売業者」としての地位を確立している。

復活の背景には、販売台数を追う「量」中心の経営から、一台あたりの収益性を重視する「質」への転換がある。本章の前編では、その転換を可能にした二つの柱、時間を稼ぐための巧妙な「財務戦略」と、Adesa買収による「物理インフラ・ネットワークの掌握」の事業戦略を取り上げる。後編ではさらに、もう1つの競争力の源泉である「価値が重いデータ(保険・融資)」を載せている事業と、サブスク展開への道筋を解説する。

図2:Carvanaの株価推移(過去と現在の比較)

出典)Nasdaq.com

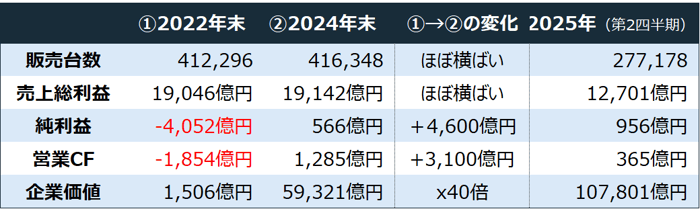

■売上が横ばいでも利益V字回復の魔法

Carvanaの変貌を最も端的に示すのは経営指標の劇的な改善だ(図3参照)。販売台数や売上高はほぼ横ばいであるにもかかわらず、純利益と営業キャッシュフロー(CF)が黒字に転じている。規模拡大ではなく、一台あたりの収益性とコスト構造の改善に舵を切ったことが読み取れる。

レストラン経営で例えるなら、客数も売上も変わらない地元レストランチェーンが、厨房のオペレーションや仕入れを徹底的に見直すことで、年間4,000億円近い大赤字から、500億円の黒字(翌期は2,000億円見込み)を生み出す超優良チェーン店へと数年で変貌を遂げたようなものだ。

図3:Carvanaの財務指標比較(2022年末・2024年末・2025年半期参考値)

出典)Carvana IR資料より筆者集計(一律1ドル=140円換算)

この魔法の正体は、会社の最重要目標を「急成長」から「効率性と収益性」へと180度転換したことにある。破産リスクを伴う金融の痛みを受け入れ、大規模な再編をおこなったことで、持続的な成長には卓越したオペレーション強化が不可欠であることを証明した。

■「禁じ手」級の財務戦略で延命から再生へ

2023年初頭、深刻な資金繰り危機に陥ったCarvanaを救ったのは、債務交換による財務戦略である。これは単なる借り換えではなく、事業再生に必要な「時間」を稼ぐ金融上の綱渡りだったが、結果として吉に転じた。

<参考補足①> Carvanaの債務再編のファイナンス概要(2023年9月)

- 債務の担保化:債権者は、保有する無担保社債を、Carvanaの物理資産で裏付けられた新しい「担保付」社債に交換(約45億ドル)。これにより、万が一の際のリスクを低減させ、債権者の協力を取り付けた。

- 現金支出なき利払い(PIK:payment-in-kind): 新しい社債では、最初の1~2年間は利息を「現金」ではなく「追加の社債」で支払う条件を取り付けた。この2年間の猶予でキャッシュ流出を劇的に食い止める決定的な一手とした。

- 時間稼ぎの成功:この取引でCarvanaは今後2年間の現金での利払い費用を年間5億ドル以上削減し、総負債額を約13億ドルに圧縮した。目前に迫っていた債務の満期も先延ばしに成功した。

- 背景:次に述べるAdesa買収を核とした、信頼性の高い事業再生計画(高リスクの担保)があり、Apollo、PIMCOなどの大手金融機関である債権者たちは、その計画に賭ける価値があると判断した。

この大胆な財務戦略が成功したのは、「運が良かった」だけでは片付けられない。アクセルを踏み込むには経営陣の覚悟に加え、ステークホルダー(株主)の同意も必要になろう。

<参考補足②> 同族経営の強み

- Carvanaの創業者兼CEOアーネスト・ガルシアⅢ世(Ernest Garcia Ⅲ)は、父のガルシアⅡ世(Ernest Garcia Ⅱ)が経営していた中古車販売会社「DriveTime(当時、販売台数全米4位で元上場企業)」からスピンアウトし、2017年にCarvanaを再上場させた起業家である。

- ガルシア父子についてはWikipediaにも紹介があり、特に父ガルシアⅡ世はForbesで純資産約3兆円超え(225億ドル)のビリオネアの1人として掲載されている人物だ

■「狂気」と見られたAdesa買収が金の卵に

2022年、Carvanaは物理的な中古車オークション会場ネットワークを持つAdesa社を22億ドル(当時のCarvana自身と同規模の企業価値)で買収した。当初、市場はこの決断を狂気の沙汰と見なした。しかし2年半後、この一手こそが同社を復活へと導いた最も重要な戦略的な布石となった。

Adesaが全米に保有する57拠点という「物理的インフラ」を掌握し(図4参照)、Carvanaはそれらを中古車の整備・再生をおこなう「インスペクション・リコンディショニング・センター(IRC)」へと転換した。この戦略は以下の大きな成果をもたらした・・・

続きはMAD MANレポートVol.129(有料購読)にて

ご購読のお問い合わせは、本サイトのコンタクトフォームより、もしくは、info@bicp.jpまでお願いいたします。MAD MAN Monthly Reportの本編は有料(年間契約)となります。詳しくはこちらのページをご覧ください。

MORE REPORT POSTS

-

Vol.139 AIペルソナが越える「軽いデータと重いデータ」の境界線

◎ AIペルソナが越える「軽いデータと重いデータ」の境界線

◎ 自動車小売の器を被った金融工場 —— “リスクを取り、リスクを売る”Carvanaの重いデータ越境

◎ 長距離自動運転とAI物流網は日本の“密度”が世界を制す

◎ FOXが3.5兆円で買った「テレビの入口」—— 放映権の巨額資本が“出口”を握る

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地 -

Vol.138 コンテキストエンジニアリングが変える経営の景色(前編)

◎ コンテキストエンジニアリングが変える経営の景色(前編・後編)

◎ AIアテンションエコノミーが市場を拡大させる予兆

◎【コラム】5年で消える「パッと出デバイス」の法則 ──「軽いデータ」の罠に落ちる企業たち

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地 -

Vol.137 Allbirdsの「死」とNewBirds AIの「転生」

◎ Allbirdsの「死」とNewBird AIの「転生」

◎ 米HR業界を揺さぶる「EaaS」の天文学的マルチプル

◎ キッズ向け都市型リアル店舗の収益化市場

◎【コラム】「Tokenmaxxing」が変えるAIコストの新常識

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地