<12月号の目次>

◎ マーケティングの変化探しより「変数」を見つける

◎EBITDAを使うS4 Capital流経営の読み方

◎【起点観測】S4 Capitalは史上最後のエージェンシー

◎【コラム】2022 FIFAワールドカップで勝ったAdidas

◎【コラム】「One」という踏み絵

EBITDAを使うS4 Capital流経営の読み方

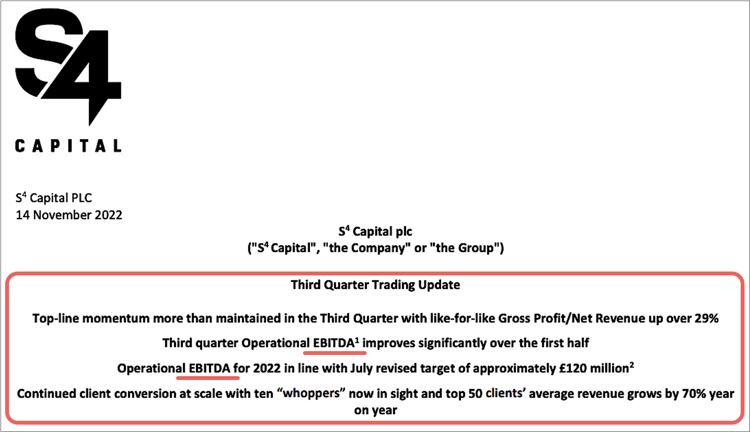

図1: S4 Capitalの2022年第3四半期の発表レター。冒頭の重要な説明で「EBITDA」を用いて説明している様子

出所)S4 Capital

本章は「EBITDA」に慣れることをテーマにする。丁度よい例として「S4 Capital」を取り上げよう。次章では、キテカン(起点観測)としてS4 Capitalの直近の決算資料(2022年第3四半期)の状況を報告する。

「S4 Capitalとはなんぞや」の紹介をすることで、「EBITDAとはなんぞや」の説明をまとめたのが本章だ。

■S4 Capitalとは

S4 Capitalは、世界一の広告グループWPPを一代で創設したマーチン・ソレル卿※がWPPを離脱後に、2018年に再創業したスタートアップ企業だ。ソレル氏が創業時に投下した自己資金は、約60億円(5,300万ドル)になる。

(※イギリスの叙勲制度における栄誉称号「Sir」をマーチン・ソレルはエリザベス女王から授与されている。本文では敬意をもちつつ略し、ソレル氏で統一する。)

現在の企業価値は約1,800億円(10.8億ポンド)。上記の投資額と企業価値の数字は単純に比較できないが、感覚として60億円の投資を4年で1,800億円にまで成長させた雰囲気だ。参考として、38年の歴史を持つWPPの企業価値は約1.4兆円(107億ドル)、122年の歴史を持つ電通Gが約1.1兆円という桁違いの規模の差がある。

2018年からの桁違いに差があるスタートからでも、最初から目指す頂上がグローバルを舞台とした土俵である点を強調しておきたい(日本企業でも可能な領域として)。S4 Capitalグループ全体では、この4年ですでに世界32カ国に約9,000人の社員を擁している。Net Revenueを基準としたグローバルの地域別収益は、英国ロンドンを本社としながらも、北米が76%、欧州・中東・アフリカ(EMEA)が17%、アジアが7%という広がりだ。

(参考:2022年3月号 Vol. 88「「S4 Capital」マーチン・ソレル卿の新コンテンツへの力点」)

■EBITDAの価値とは

本章のタイトルにも登場するEBITDAは、何やら経営上の利益の意味合いを持つ(オイシイ)指標だ。日本語での発音は「いーびっだ」であるこの指標は、英単語であることを踏まえて日本ではまだ馴染みが低い概念として、S4 Capitalを例にMAD MAN流の腹落ちしやすい事例で紹介する。

マーケティングデータの可視化とばかりに「小さいデータ」や「軽い側のデータ」には研究熱心だが、その先にさらに俯瞰で見る「経営データ」について不勉強(未知)である場合、本章をきっかけに経営軸での指標からマーケティングをみるようにしたい。さて、EBITDAはジブンにとって何か。

この提案でさえが「(企業単位の)ミクロデータ」の指標の一つに過ぎず、さらに向こう側の「マクロ経済」のデータの山登りがある。EBITDAは、そのマクロの山登りのほんの2合目、3合目のミクロ経済の指標だ。

■EBITDAという指標を最上位にするS4 Capital

考えたいポイントとしては、「なぜ、S4 Capitalは決算発表の第1ページ目の最初に登場する重要な項目(図1の赤枠)にEBITDAを使って説明するのか」である。

裏を返せば、「なぜ会計報告で定番のはずのOperating Profit(営業利益/経常利益)やNet Profit(純利益)を使わずに、EBITDA(というあまり聞かない単語)でわざわざ説明するのか」について考えてみよう。なにやら隠しているような部分にMAD MANレポート読者は気づけるか。少なくとも、あなたが「EBITDAがお幾らでした」と言われて納得できるか。

───────────────

参考:図1の赤枠部分のDeepL翻訳

第3四半期のトレーディング・アップデート

第3四半期もトップラインの勢いを維持し、対前年同期比で売上総利益/純収益は29%超増加。

第3四半期のオペレーショナルEBITDAは上期より大幅に改善。

2022年の事業EBITDAは、7月に修正した目標値である約1億2,000万ポンドとほぼ同水準に。

大規模な顧客転換を継続し、10社の「超大手」が視野に入り、上位50社の平均売上は前年比70%増となる。

───────────────

上記の翻訳を読んで、読者が「良いな」「そうでもないな」などの経営判断や感覚値として会話が成立するなら、ヨシとしよう。ところが、上記の翻訳文章では、良いも悪いも判断ができない可能性が高いと想像する(翻訳精度やポンドの単位に慣れがないなどを含めても)。

■EBITDAがまかり通る業界

MAD MAN流には、国際会計基準(IFRS)や米国会計基準(GAAP)などでも認められていない用語概念のEBITDAを使って会計説明するなんて「ごまかし」とする。「上場企業なのだから、定められた計算の利益からピシッと説明しろよ」というのが本心だ。

ところが、このEBITDAを重視した企業の発表は、筆者の感情やインチキ指摘どころか、ある一定の業界では「まかり通る」という作法がある(のだ)。

その業界とは、スタートアップや起業時、M&Aの投資を軸とする事業など、カイシャの投資売買が盛んな業態や時期に、このEBITDAが使われてもまかり通るらしい。S4 Capital(マーチン・ソレル氏の手法)は、まさにこの分野(時期)に該当している。このまかり通る部分が「ああ、そうか」で終わらせず、「なぜ、そうなのか」の気づきを深めたい。

「広告・マーケティング」の領域に関心が閉じていると、なんとなくEBITDAの指標は聞いたことがあっても、意味するところや感覚値が持てていない。そんな気がするならば、思い立ったが吉日。D2Cなどの新興事業の立ち上げや、そのコンサルティングの立場ならば「はずせない」日々の感覚値だ。

■経営者としての減価償却の理解とEBITDAのオイシイ意味

EBITDAの略称のカギは、最後の「DA」の部分だ。「Earnings Before Interest, Taxes, Depreciation and Amortization」の略語を直訳すると、「金利と税を支払う前の利益で、さらに有形・無形の固定資産の償却費も計上して差し引く前の利益」という意味らしい。このココロのこもらない直訳がまたしても「会計用語のお経」となってしまい、素通りさせてしまう。

お経の計算式:EBITDA=経常利益+利息(支払利息-受取利息)+減価償却費

上記の計算式を分解してみると、下記の要素構成となる。

E: = Earning(最終利益)

B: ── before(下記の数字を加減算する「前」の最終利益という意味)──

I : = Interest(金利の支払いの計上数字)

T: = Tax(税の支払いの計上数字)

D: = Depreciation(建物/設備など有形固定資産を償却費としての計上数字)

A: = Amortization(ソフトウェアや「買収時の“のれん”(プレミアム)」など無形固定資産を償却費として計上される数字)

M&A(事業の買収)に伴う「のれん(買収プレミアム)の償却(Depreciation and Amortization)」という投資の概念は、事業レバレッジとして必然の技(背負投のごとく)として、非常に重い要素(使う価値が高い)であり、だからこそマーチン・ソレル氏が公然と使っている。

S4 Capitalは「Media Monks※1」や「Mighty Hive※2」を筆頭として、デジタル広告事業をM&Aで吸収しつつ成長を続けている。(※1 2018年当時のレートで買収額約385億円、3.5億ドル)

(※2 2018年当時のレートで買収額約165億円、1.5億ドル)

この「Depreciation and Amortization」の概念を使わずに、会計基準に沿ってまっとうにコスト計上して発表していくと、「いつまでも利益の出せないカイシャ」に見えてしまう。その説明を「M&Aにおける減価償却のツボ」として、カンタンなモノガタリを作ってみた。

■買収時に払ったのれんの償却コストは成長期には重い

たとえば、「市場価値100億円のAカイシャをS企業が買うぞ!」という例にしよう。主役はS企業(S4 Capital)で、Aカイシャ(とあるカイシャ)買収のモノガタリだ。

S企業は、Aカイシャに100億円とされる市場価値のカイシャを売却しても良いよと納得してもらうために、100億円とされる市場価値に対して、さらに50億円を上乗せして「150億円で買うぞオファー」を提案した。その結果、無事にS企業はAカイシャの買収が成立したとしよう。

その買収先のAカイシャの直近の利益は、年間8億円の最終利益を出しているカイシャだったとして…。

- ・Aカイシャの市場価値 100億円(年間8億円利益を作る)

- ・Aカイシャを買収したS企業の支払額 150億円

- ・S企業が「余分に」払ったプレミアム 50億円

S企業は、Aカイシャの市場価値よりも余分にドン!と50億円プレミアムを積んで、今年150億円のキャッシュを支払って買収した。この50億円分の上乗せは「余分な、いわば贅沢コスト」だ。S企業が買収したいエゴのための身銭を切ったとでも表現しよう。

ところが、この余分な50億円のコスト計上を会計ルールの配慮では「今年一括の計上ではなくて、向こう5年で分割して計上しても良いよ」という仮ルールが適応される。これこそが償却(Depreciation and Amortization)の概念であり、まっとうなルールの存在を簡略例で紹介した。

このルールを自社の事業のレバレッジとして使うつもりがあるのかが、MAD MANレポート読者への問いだ。「資産を獲得して償却するという概念」を理解することが、経営&マーケティングの大きな柱となる。

S企業にとって、一括支払いではない向こう5年間の分割で「10億円ずつのコストとして会計計上します」とする、会計ルールにのっとったお約束はお得なのだろうか。一括ではなく、分割での適用はありがたいのだけれど、実は(!)毎年「10億円ずつのしかかるコスト」は、それはそれでS企業には非常に重い(ですよね)。

■EBITDAで「オブラートに包む」という方法

S4 Capitalが体外的な発表で駆使している部分は、この「重い」部分を避けて「表現」する方法だ(財務上のクリエイティブとかマーケティング思考とも考えられる概念)。

余分な価値の50億円分は、余分なコストとして費用計上をおこなわないといけない。ありがたい分割ルールとはいえ、向こう5年間は、貯金箱からキャッシュは1円も払ってない(出ていってない)にもかかわらず、最終利益の帳簿からは毎年10億円ずつコスト出費が付きまとう方法だ(節税になるよという次元はここのモノガタリでは省略)。

この帳簿上のジレンマを、その間で浮遊するEBITDAを使って説明すれば、オブラートに包める(遠回しに避けて説明する)という表現方法だ。まさにマーケティング上のクリエイティブ表現とも例えられる。

EBITDAを使わず(というコピーや表現方法を知らず)に、ま正面から毎年5年分の10億円分のコスト出費をまっとうに企業会計につけたままで発表すると、「年間8億円の最終利益を出している」カイシャを買収したつもりだったのが、逆に「2億円赤字」が5年も続くという姿勢を出してしまう。これをオブラートに包む方法としてのスタートアップ企業のEBITDA基軸の発表ストーリーだ。

■課題は「オブラートに包んだ」向こう側を見ること

起業して間もないスタートアップ企業は、事業拡大にアクセルを踏んで資金調達(借入金)が大きくなりがちの時期がある。その時期の利息の支払いは、会社の(会計)利益を目減りさせているという「重し」を見せてしまう。

この時期には利息支払いだけでなく、さらに「のれん代(買収プレミアムのコスト計上)」も重くのしかかる。この重しばかりの視点ではなく、等身大の事業収益力を説明しようとするのが、EBITDAを使った企業の立ち位置、成長方法の説明だ。

■EBITDAを使う企業の主要や背景を知ろうとする経営

筆者がマーチン・ソレル氏の熱狂的なファンであることは、2022年3月号 Vol. 88でお伝えした通り。このS4 Capitalを例としたEBITDAの報告手法を非難するものではなく、その扱い方や見方に対して読者側の目を肥やすという意味合いだ。

S4 Capital側のスタンスに立てば(多くのスタートアップの立場から見れば)、EBITDAこそがむしろ、客観的に多国籍にまたがって純粋な成長エネルギーを見る指標として、単なる国際的な(税務)会計基準よりも有益とすら考えている判断層は多い。

EBITDAの採用は単に「隠したい」という動機ではなく、「投資による効果」「成長している姿」をどのように見せるのか(うまく見せたい)、という100ある方法の中のほんの一つの選択肢だ。その理解のためには、沢山の方法論の研究が必要だろう。これぞMAD MAN流の「カイシャ売れ」の第一歩としての「THEマーケティング」の・・・

続きはMAD MANレポートVol.97(有料購読)にて

ご購読のお問い合わせは、本サイトのコンタクトフォームより、もしくは、info@bicp.jpまでお願いいたします。MAD MAN Monthly Reportの本編は有料(年間契約)となります。詳しくはこちらのページをご覧ください。

- Tagged:

- S4 Capital

- WPP

- マーチン・ソレル

- EBITDA

MORE REPORT POSTS

-

Vol.139 AIペルソナが越える「軽いデータと重いデータ」の境界線

◎ AIペルソナが越える「軽いデータと重いデータ」の境界線

◎ 自動車小売の器を被った金融工場 —— “リスクを取り、リスクを売る”Carvanaの重いデータ越境

◎ 長距離自動運転とAI物流網は日本の“密度”が世界を制す

◎ FOXが3.5兆円で買った「テレビの入口」—— 放映権の巨額資本が“出口”を握る

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地 -

Vol.138 コンテキストエンジニアリングが変える経営の景色(前編)

◎ コンテキストエンジニアリングが変える経営の景色(前編・後編)

◎ AIアテンションエコノミーが市場を拡大させる予兆

◎【コラム】5年で消える「パッと出デバイス」の法則 ──「軽いデータ」の罠に落ちる企業たち

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地 -

Vol.137 Allbirdsの「死」とNewBirds AIの「転生」

◎ Allbirdsの「死」とNewBird AIの「転生」

◎ 米HR業界を揺さぶる「EaaS」の天文学的マルチプル

◎ キッズ向け都市型リアル店舗の収益化市場

◎【コラム】「Tokenmaxxing」が変えるAIコストの新常識

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地