<3月号の目次>

◎【起点観測】自社のオペレーティング・マージンは何%か

◎「S4 Capital」マーチン・ソレル卿の新コンテンツへの力点

◎ コラム:日本企業が欧米でつまずかないための姿勢を2つ

◎ IPOに駆け込んだD2C企業のリモート特需後の決算

◎ 家電量販店「Best Buy」の飴玉は遠隔医療のサブスク口座400万件

◎「セルフレジ機能スマートカート」のうっかり防止

あなたがブランド(広告主)であれ、エージェンシーであれ、自社の「オペレーティング・マージン」が何%ほどなのか答えてみよう。

実は、この「オペレーティング・マージン」の概念の話題は、MAD MANレポートでは「たびたび」登場する話題なのだが、理解が進んでいないことを感じたので「キテカン」シリーズで改めて紹介する。

若い世代が「これから勉強します」とつぶやくのを聞くこともあり、このスタンスのセリフは一遍こっきりの決意ならば、百歩譲って受け入れよう。ただ、後回しの姿勢を永遠に繰り返すのは、経営「脱落」への道の第一歩を踏み出していることに気づきたい(警鐘)。

このオペレーティング・マージンの話題は、前回は2019年7月号 Vol. 56にて取り上げている。今回は「起点観測」と題して、当時からの数値をアップデートした比較を添えてお知らせする。経営層の方も、組織の仲間内で本章をお読みいただけるとありがたい。

■「感覚値」の蓄積は意外にカンタン

会計や財務のことをみっちり「学習」することは当然としよう。その上でMAD MAN的に掴みたいのは、その先に果実として待っている「感覚値」を吸収することだ。それらに食いつき、向上・改善・維持するためには、日々意識して見ておくだけでよい。「これからお勉強します」と先送りするよりも、目の前にある美味しい数値が味わえれば良いのだ。

■経営指標を知らずに運転するクルマ

さらに例え話を続けよう。クルマの運転において、スピードメーターの存在や理論を知らずに運転することは論外であると理解できる(免許が取れない・公道を走ってはいけない・命が危ない)。そのメーターや数値を知ることは当然として、その数値を見たアナタの「判断基準」に価値が膨らむ。

スピードメーターならば、「この路地裏ならこのくらいの速度で」、「急な雨なので30km/hくらいに落とそう」、「高速でこのペースで行けば東京まで何時間」などが「感覚値」として蓄積できているはず。スピードメーター(=オペレーティング・マージンの比喩)の意味合いや存在を知らずに、さらに上記の数値感覚を持たないままに、ハンドルを握るドライバーや助手席でナビをしているのが現在のアナタなのかもしれない。

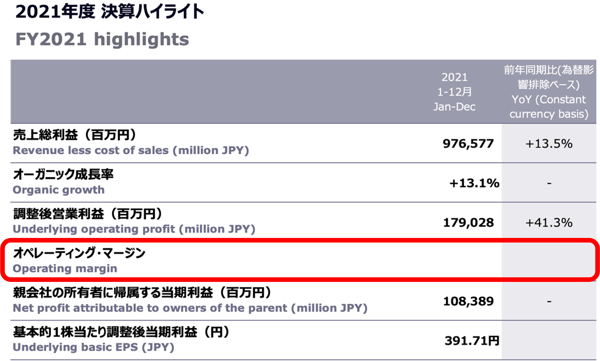

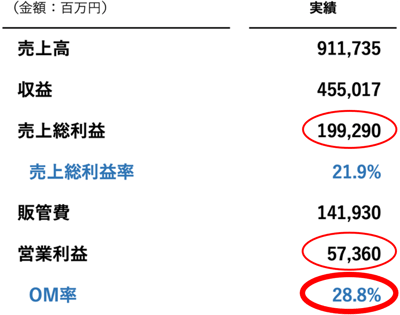

そうした「経営運転」上の根幹となる指標(の一つ)であるオペレーティング・マージンについて、改めてどの程度(その意味とその感覚とを)理解しているか、再考する材料のきっかけとしたい。オペレーティング・マージンは国際会計基準において、経営バロメーターを表示するトップに出てくる数字である(図1参照)。

■「売上」を気にする8割以上の人が起こすカンチガイ

広告業界の上位企業である電通、博報堂の社員を含む、日本中の広告会社+マーケティング・エージェンシーの社員が起こす大半のカンチガイが、このオペレーティング・マージンの意味合いを「粗利(=売上−原価)率」と思っている風潮だ。

この粗利は本題の「オペレーティング・プロフィット(営業利益)」とは全く別物で、さらに「そのマージン率」となれば、(数値が似ていても)まったく別の概念である。

正しい側のオペレーティング・マージン※1とは、「売上」という数値を分母としない(使わない)指標だ。オペレーティング・マージンはIFRS※2に準じている欧米のエージェンシーの大きな経営指標「柱」の一つである。

電通グループは既に10年以上も前から、自社のIR報告書にはトップページから「売上」は削除して「売上総利益」と「オペレーティング・マージン」で語っている(図1参照)。

※1:正確には「売上総利益における調整後営業利益の占める率(電通資料P56-57)と表記されるが、この長ったらしいコトバがカンチガイを生む根源と想像する。コツとして、いっその事「売上(漢字2文字)は見るな・使うな」と考えて見てほしい。「売上総利益(漢字5文字)」と「売上(漢字2文字)」はまったくの別物として区別する。「売上」は使わない方が身のためで、単なる「5文字の2文字化の略語」と思っていてはヤケドする。

※2:International Financial Reporting Standard(国際会計基準)

■代理業における漢字2文字の「売上」は単なる預り金

少し砕いたお笑いの例え話として、下記の「ボクのリンゴのお使い事業の売上総利益はおいくらか」を考えてみてほしい。

例:「ボクは、お母さんのお使いでリンゴを買うために、お母さんから100円を預かった。果物屋さんに行って100円を差し出し、100円の美味しそうなリンゴを選んで買ってきた。お母さんにお使いのそのリンゴを渡したら、「まあ、なんて美味しそうなリンゴでしょう」と、お駄賃として10円をもらった。嬉しい!」

この例のボクの事業(=お手柄)を収益と認識とする「売上総利益(最重要なトップライン指標)は、「お駄賃の10円」である。

多くの広告代理店のサラリーマンが、上記の例を「ボクは110円の売上だ」と主張する旧会計に慣れてしまっている(=お母さんのリンゴ代100円+お駄賃10円を含めた金額を「売上」と名付けた)。

MAD MANレポートでの文脈のアドバイスは、代理業においてかつてのコトバの「売上」を「(ほぼ歪曲に近いので手柄として)使うな、見るな」とお伝えする。これは荒療治だが、ぜひ「売上」という2文字をいったん忘れてみてはどうか。

これに似た事例として、ECプラットフォーム事業に置き換えると、プラットフォーム上の売買のトランザクション量はプラットフォーム事業主のお金ではない(EC取引の登録者たち=他人のトランザクション額)。これらのトランザクションは「売上」という漢字2文字単語は使わずに、EC事業であれば「GMV(Gross Merchandising Volume)=流通取引総額」と称する。

※補足①:MAD MANレポート読者に潜むかもしれない癖を取り除く意味で「売上は見るな、使うな」と紹介したが、電通の例では厳密には、東証に開示する決算短信での電通の「売上」の数値を「経営者は売上高の情報は財務諸表利用者にとって有用であると考えていることから、IFRSに準拠した開示ではないものの、自主的に開示しております」=会計基準ではないものの、参考までに開示はしますよ、としてP17に「1行だけ」参考として登場させている。https://ssl4.eir-parts.net/doc/4324/tdnet/2085710/00.pd

※補足②:さらにご参考の「売上(漢字2文字)」ってなんぞやの定義にまで戻ることにもなろう。電通の説明では「売上高は当社グループが顧客に対して行った請求額および顧客に対する請求可能額の総額(割引および消費税等の関連する税金を除く)であります」としている。

■経営者や投資家が観察している指標「国際基準」

電通、博報堂に代表される日本の「代理業」(※当時の三菱商事などの商社も含む)の会計発表は、長らく「売上(高)」を指標として、その指標で競っていた。この売上とは「クライアントのメディア購買を代行する、相手様の預り金(上記のお使いの例のリンゴの代金)」の多さを、自社の財務諸表に記載して誇っていた。

昭和・平成のメディアからコミッションが自動的に「15%(粗利率)」お戻しいただけた頃は、「扱い高=売上」が伸びれば、利益も自動的に伸びていたので「扱い高」の大きさ=自社の強さを競う指標としていた。まるで「掘った砂は一定量の“砂金”が含まれているので、その掘った砂の量こそが金の富の量を象徴するぞ」という便利な意味合いであった。

■10年以上前の警告やスタンダードにまだ追いつかない「売上」の解釈

今や10年以上の前の訂正(反省)概念を再掲している(警鐘としている)。日本のこの「下駄を履いた背丈を誇示する」考え方が世界中からバッシングに近い指摘を受けていたのに、まだ「売上」を若手が使っているという状況なのだ。

たとえば、2012年頃に日本の総合商社もIFRSに従って会計上の損益計算書(P/L)から「売上高(扱い高)」を降ろしている。

この結果、三菱商事ならば(当時)約20兆円あった売上高(扱い高)の巨大さを世界に誇っていたが、訂正の結果約5兆円の「収益合計(売上総利益=Revenue)」として萎んだ印象を与える経験をした。

電通においても、2015年3月期(2014年11月発表)より「売上」ではなく「売上総利益」を任意適用するという経緯があった。

■オペレーティング・マージンの合格点

オペレーティング・マージンは広告会社の経営陣が見るだけの指標ではなく、事業起案するすべての人に関係する数値で、「広告主(マーケター)」も、自社の経営数値として見ている数値だ。

さらに、クライアントのビジネスパートナーとして並走するコンサルならば相手のオペレーティング・マージンの数値の健全さも把握しておく必要がある。エージェンシーを「酷使せず、かつ、ぼったくられず」の適正値を保つことが、サステナブルな付き合いの秘訣のはずだ。(注:スタートアップ企業の場合は「EBITDAマージン」を経営バロメーターとして使う場合があるが、ここでは割愛する。)

では、オペレーティング・マージンの合格点(ストライクゾーン)はどのあたりであろうか。業界によって数値相場に開きがあるが、下記は広告エージェンシー業としての「相場」だ。統計的に立証された数値ではなく、業界で暗黙の「目標値」とされている数値である。実際の企業に照らし合わせてみると、うっすらと言葉ににして気づけなかった何となくの健全範囲が見える「不思議な数値」を公開しよう。

■オペレーティング・マージンの目安「経営指標」

・10%未満 赤信号、未来課題多し

・10%以上15%未満 黄信号、向上求む

・15%以上 合格点

・20%以上 理想(優秀)

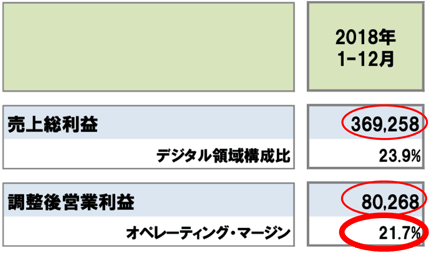

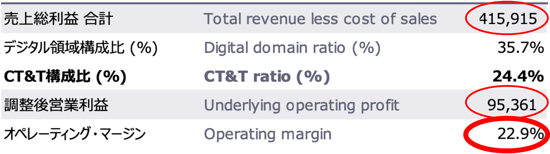

上記を踏まえて、日本の広告会社の実際の数値を見てみる。本題の「起点観測」として、上部に2019年当時にMAD MANレポートで紹介した資料(=外出自粛による経済の落ち込み前)を起点とし、その比較対象を下部に(落ち込みが続いたあとの)2021年末結果を加筆で添えた(あの頃からどの程度戻ったか、越えたかに気づくだけでも理解の一助になる)。

(株)電通(国内事業=海外を除く)

・オペレーティング・マージン 21.7%(2018年12月通期)

- ・オペレーティング・マージン 22.9%(2021年12月通期)

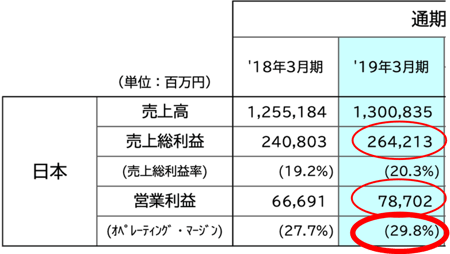

(株)博報堂DYホールディングス(日本=海外を除く)

・オペレーティング・マージン 29.8%(2019年3月通期)

・オペレーティング・マージン 28.8%(2022年3月第3四半期)

(株)アサツーディ・ケイ(上場廃止前 2017年)

- ・2017年12月通期

- ・オペレーティング・マージン 1%

- (※2017年の上場前の古い図表であり、現在は数値公開していないので比較しづらいため割愛)

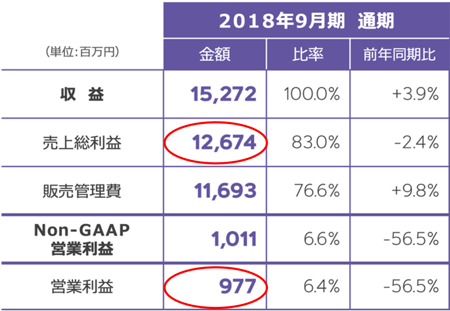

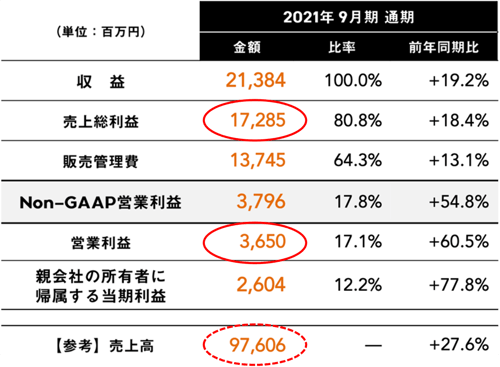

(株)セプテーニ・ホールディングス

- ・オペレーティング・マージン 7.9%(2018年9月通期)

- ・オペレーティング・マージン 1%(2021年9月通期)

- (※筆頭株主20%の電通効果で向上中。「売上」はオマケで記載していることも注目)

以上、各社の「Before-After」をあえて各社数字を熾烈な「横並び」のエクセル整理にしないで箇条書きに留めたのは、それぞれに特別要因も含まれるのをお含みおきいただきたい。オペレーティング・マージンの数値感覚の例として、MAD MANレポート読者の参考値として並べた。

(たとえば、博報堂DYの2019年期はメルカリ株式の売却益インパクトが大きかった年であり、ADKの2017年の数値は約5年前の上場廃止前のものである。電通と博報堂は国内のみを切り出した数値だが、他社はほぼ国内に閉じた事業であるので、比較に近いだろうというバイアスもあって、必ずしも横に並べて比較にしないよう配慮した。)。

ここでは結論を急がず、読者の感覚値(ストライクゾーン)を筆者と形成するためのサンプル集めとしたい。たとえば、一例として「博報堂DYHの数値が高い」と思ったのならば、「どれほど」高いと思えるのか(1%高いのか、5%なのか)。そして、「なぜそう思うのか」という部分に・・・

続きはMAD MANレポートVol.88にて

ご購読のお問い合わせは、本サイトのコンタクトフォームより、もしくは、info@bicp.jpまでお願いいたします。MAD MAN Monthly Reportの本編は有料(年間契約)となります。詳しくはこちらのページをご覧ください。

- Tagged:

- D2C

- IPO

- S4 Capital

- オペレーティング・マージン

- マーチン・ソレル

- OM率

- BestBuy

- スマートカート

MORE REPORT POSTS

-

Vol.139 AIペルソナが越える「軽いデータと重いデータ」の境界線

◎ AIペルソナが越える「軽いデータと重いデータ」の境界線

◎ 自動車小売の器を被った金融工場 —— “リスクを取り、リスクを売る”Carvanaの重いデータ越境

◎ 長距離自動運転とAI物流網は日本の“密度”が世界を制す

◎ FOXが3.5兆円で買った「テレビの入口」—— 放映権の巨額資本が“出口”を握る

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地 -

Vol.138 コンテキストエンジニアリングが変える経営の景色(前編)

◎ コンテキストエンジニアリングが変える経営の景色(前編・後編)

◎ AIアテンションエコノミーが市場を拡大させる予兆

◎【コラム】5年で消える「パッと出デバイス」の法則 ──「軽いデータ」の罠に落ちる企業たち

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地 -

Vol.137 Allbirdsの「死」とNewBirds AIの「転生」

◎ Allbirdsの「死」とNewBird AIの「転生」

◎ 米HR業界を揺さぶる「EaaS」の天文学的マルチプル

◎ キッズ向け都市型リアル店舗の収益化市場

◎【コラム】「Tokenmaxxing」が変えるAIコストの新常識

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地