<10月号の目次>

◎ 広告ビジネスには「担保」が不可欠

◎ Activision Blizzardの買収完了は「新概念」事業の始まり

◎ 風前の灯火のWeWorkと法改正が追い風のAirbnb(後編)

◎【コラム】MAD MANがみる日本でのニュース

風前の灯火のWeWorkと法改正が追い風のAirbnb(後編)

2023年9月号 Vol. 106で紹介した「WeWork」の衰退ぶりと対称的な「Airbnb」の話題を、法律の先を行くAirbnbの企業姿勢として解説する。日本ではおよそ2年遅れて発生する傾向の先読みとしよう。本章のキーワードは「重たい側のデータ」「保険」「国際租税」、さらに「理想の企業姿勢」というMAD MANレポートでも度々扱っている重要なテーマだ。

図1は2023年9月号 Vol. 106でも紹介したWired日本語版の記事だが、この内容は国内の他媒体でも数件報告されていた。

図1:2023年9月号 Vol. 106で紹介したAirbnbに関連するニューヨークの法律が改正された話題

─────────────────

ニューヨークの街から「Airbnb」の物件が消える

2023年9月6日 Wired 日本語版

出所:https://wired.jp/article/airbnb-ban-new-york-city/

<以下抜粋>

引き金を引いたのは、2023年9月5日(米国時間)に施行されたニューヨーク市の「地方法18条」だ。この法律は極めて厳格で、ニューヨークでのAirbnb物件の運営に制約を設けるというレベルのものではない。ほとんどのゲストやホストに対してAirbnbの利用を完全に禁じるほどの法律なのだ。

─────────────────

Wiredは10月に上記取材の続報記事を出している。

─────────────────

ニューヨーク「Airbnb禁止令」の裏側で広がる民泊の“闇市場”

2023年10月12日 Wired 日本語版

出所:https://wired.jp/article/airbnb-ban-new-york-illegal-listings/

<以下抜粋>

ニューヨーク市で9月、民泊を厳格に規制する新法が施行された。Airbnbなどの大手サイトから消えた大量の物件の多くはいま、ソーシャルメディアやあまり知られていないプラットフォームにひっそりと移行している。

─────────────────

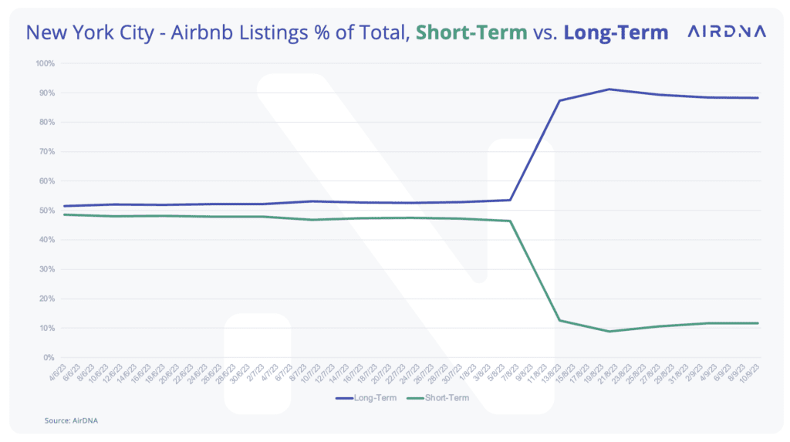

図2:Airbnbの物件リストの変化。

NY市の法施行の前後で1ヶ月以上の物件数(青線)は伸び、30日未満の短期物件(緑線)は激減している。

出所)Skift/AirDNA

{kind=link}

Airbnb内のデータ動向を公開している「AirDNA」によると、Airbnbの短期賃貸物件は2023年7月8日時点の2万2,500件から4,600件に減少したが、30日以上の滞在物件は48%増の3万4,900件となり、Airbnbのニューヨーク市物件全体の87%を占めている。

■デジタル上の住居法改正と巨大市場の変化

Airbnb=民泊(ホテル)と短絡的に括ってしまわずに、本件は社会インフラである「住居」から派生する信用通貨と保険市場についての「(税)法改正」の導入と考えたい。

日本政府も概ね2年以内に踏み込む必要に迫られると予想する。まだ未発生で未知の分野だけに、MAD MAN流の例え話を用いて理解のキッカケになればとご案内しよう。現在が無風であるならば、その経済インパクトはかなり大きいだろう。

(「Booking.com」の未払い問題が日本での事件として偶発的に報じられた。根本には上記と同じ背景があるが、余談として本章では横に置く。Booking.comは約1,000億円(6.67億ドル)の債務超過になっている。)

■Airbnbの創業者ブライアン・チェスキー氏

図3:Airbnb創業CEOのブライアン・チェスキー氏

出所)Airbnb News

筆者の結論(立ち位置)は、Airbnbは物凄く高い意志を発信し続けている。ブライアン・チェスキー氏(1981年生まれ41歳)は歴史的に名を残す創業者として、WeWorkの創業者や理念と比較して紹介する。

創業者CEOの物語を映画やドラマ化で取り上げる場合、「こらしめたい側(悪い側)」が話題になりやすい。このチェスキー氏は品行方正で掘る穴がなく、視聴数が稼げないからこそ無風なのだろう(笑)。

その一方で「しくじり君」として日本でも知名度がある創業者として有名なのは、アダム・ニューマン(WeWork)、トラビス・カラニック(Uber)、ジャック・ドーシー(Twitter)、エミリー・ワイス(Glossier)、エリザベス・ホームズ(Theranos)、サム・バンクマンフリード(FTX)、トレヴァー・ミルトン(Nikola Motors)、、、(敬称略)。「おさわがせ君」のイーロン・マスク氏(Tesla・Space X)などを含めても、このチェスキー氏は少し毛並みが違う。

チェスキー氏が2008年に創業したAirbnbは、「Y Combinator」によるスタートアップ出身のデカコーンで「宿泊ビジネス」にとって最も客途絶えが発生していた2020年12月の逆風時にIPOして以来、現在約10兆円(754億ドル)の企業価値を持つ(WeWorkやAllbirdsらが100億円台)。2023年の上期は、約1,000億円(7.7億ドル)の黒字経営で進捗している。

チェスキー氏の有名な起業のきっかけとして「26歳の時にお金がなく泊まる場所がなかったので、できるだけ安く他人の家の一室に泊まることを考えていたら、街の地元や人の素晴らしい景色が見えた(出所:The Verge 2023年5月10日)」と、41歳の現在でも述べている。

■“A”で始まる企業への「必須コスト」

Airbnbの背景を説明するために、話題をさらに周辺に広げる。デジタル起点での事業が当然となるにつれて、どうしても頼らざるを得ない“A”で始まる有名プラットフォーム企業の存在は無視できない。「Alphabet/Google/YouTube」や「Amazon/AWS」、「Azure/Microsoft」、「Apple/AppStore」などだ。

特に「目に見えるプロダクト(Tangible Products)」を製造し、在庫を持つ事業の場合、グローバルにスケール化させようとすれば、必ずこれらの“A”プラットフォーム企業に費用投下を継続させ続けないと成り立たず、いわばインフラの必須コストとなる。

D2C起業として知名度を上げたAllbirds(スニーカー)、Warby Parker(メガネ)、Peloton(エクササイズマシン)、Blue Apron(夕食パッケージ)、Casper(マットレス)、Dollar Shave Club(ひげそり)、Mirror(フィットネスミラー)など、「目に見えるプロダクト」を開発した企業は、これらの“A”プラットフォーム企業へコスト投下をし続けなければ走れない。自転車操業を覚悟しての事業モデルだ。いまだにそれを踏み台にして乗り越える事業の成長には至ってない。

プラットフォーマー頼みが良くないとするのではなく、むしろインフラとして“A”プラットフォームへの必須コスト込みで、事業を拡大する必要があるという指摘だ。

我こそが“A”プラットフォームとして、彼らに頼らないモデルで「X」を立ち上げたイーロン・マスク氏の事業は例外的なケースだ。広告というマーケティングを打たずに、Teslaを走らせ、Starlinkを打ち上げている。同様にAirbnbも他社“A”プラットフォームに頼らない、自社こそが“A”プラットフォームとして成長させている。

■“A”プラットフォームが担う重い役割

“A”プラットフォームと形容したのは、これらの企業には共通した2つの重い役割を自ら標榜しているからだ。それは「①納税代行プラットフォーム」の側面と、「②B2B利用事業者を守る保険リスクの代行」の側面だ。これらに加えて「課金の金融トランザクション機能」があるが、これはECやデジタル上では基本のキとなる。より気づきにくい側の①と②の側面を紹介しよう。

この政府の役割を代行する「①納税の自動化お手伝い」と、B2B利用事業者と共に発生し得る「②マイナスリスクを肩代わりする保険のような役目」は、資本の規模とその覚悟が大きい部分なので旗揚げしている事業主は少ない。言い換えれば、この機能なしに「エセ・プラットフォーマー」として何かの事業の受け皿を作ってみてもただの砂場のお遊びに過ぎない。

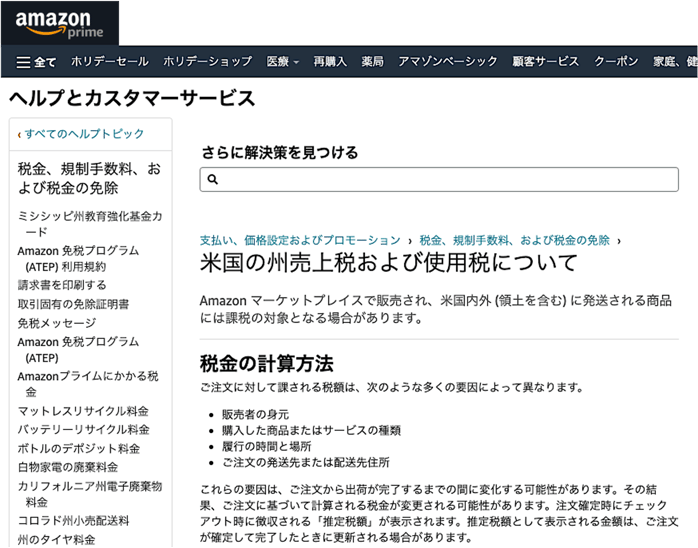

図4:Amazonサイト内での米国の州売上税についての説明(日本語訳)

出所)Amazon.com

■①納税代行(自動化お手伝い)の機能

日本に置き換えて考えやすいように、ECサイトにおける消費税の課金からスタートしてみる(図4参照)。日本のECサイトでは消費税が自動で課金される。これは国内の消費税法に基づいておこなわれ、ECサイト事業者が日本政府に対して消費税を代行して納める役目を担っている。

この商取引を日本国内に限定すれば一律の消費税の課税なのでカンタンだが、これが国をまたぐトランザクションになるとその複雑さが想像できるだろう。「デジタル化」とは「国をまたぐ」と表裏一体であるという確認だ。

アメリカのような連邦制国家は法律の違う国(州)同士の集まりなので、各州で税率が異なるのが一般的だ。たとえば、ニューヨーク州にある「Whole Foods」の店舗での購買を、お隣のニュージャージー州の人が「Uber Eats」や「Instacart」のアプリを使って自宅住所に購買品をデリバリーした場合、この売上税(消費税)の各州の違いをどう対応するのかという課題(姿勢)にぶつかる。

このフベンについて政府の代行意思のない事業者(エセ・ECプラットフォーマー)ならば、「それは消費者側の責任です」と押し戻す場合がある。購買する消費者側からすれば、まったく知らなかった納税義務を突如ECサイト事業者から負わされる感じだ。

この議論は米国で10年以上前から存在しているが、今のAmazonであれば、消費者にフベンを感じさせることなく各州で異なる税率を政府のために課税を代行するシステムになっている。実は、以前はAmazonの出品者(セラー)側による手計算だった時代があった。

この例は日本国内でも他人事ではない。現在は鎖国方式(他国からのアクセスの排除)で無風なだけで、後2年もしないうちにこの鎖国方式も期限切れになるだろう。筆者が日本滞在中に体験した新幹線の乗車券をクレジットカード専用券売機で「えっ、買えない」という事件は、面倒な国をまたぐ(納税)代行機能を導入していない背景が・・・

続きはMAD MANレポートVol.107(有料購読)にて

ご購読のお問い合わせは、本サイトのコンタクトフォームより、もしくは、info@bicp.jpまでお願いいたします。MAD MAN Monthly Reportの本編は有料(年間契約)となります。詳しくはこちらのページをご覧ください。

MORE REPORT POSTS

-

Vol.139 AIペルソナが越える「軽いデータと重いデータ」の境界線

◎ AIペルソナが越える「軽いデータと重いデータ」の境界線

◎ 自動車小売の器を被った金融工場 —— “リスクを取り、リスクを売る”Carvanaの重いデータ越境

◎ 長距離自動運転とAI物流網は日本の“密度”が世界を制す

◎ FOXが3.5兆円で買った「テレビの入口」—— 放映権の巨額資本が“出口”を握る

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地 -

Vol.138 コンテキストエンジニアリングが変える経営の景色(前編)

◎ コンテキストエンジニアリングが変える経営の景色(前編・後編)

◎ AIアテンションエコノミーが市場を拡大させる予兆

◎【コラム】5年で消える「パッと出デバイス」の法則 ──「軽いデータ」の罠に落ちる企業たち

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地 -

Vol.137 Allbirdsの「死」とNewBirds AIの「転生」

◎ Allbirdsの「死」とNewBird AIの「転生」

◎ 米HR業界を揺さぶる「EaaS」の天文学的マルチプル

◎ キッズ向け都市型リアル店舗の収益化市場

◎【コラム】「Tokenmaxxing」が変えるAIコストの新常識

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地