<5月号の目次>

◎プラットフォーマーはどこ吹く風「地元密着事業」のアクセル

◎【コラム】インフレと円安のインパクトを味方にする

◎Twitter「X事業」のサブスク構築前に、人材の入れ替え

<別冊保存版>

◎ペット用品サブスク EC「Chewy」のファンと稼ぐ力の相関関係を B/S 的な経営 視点から解説

◎ペットフード D2C の顧客対応にその企業が目指している北極星が見えたという経験

◎NRF 2022 視察レポート:Chewy の CEO がこっそり教えた2つのこと(前編)

◎NRF 2022 視察レポート:Chewy の CEO がこっそり教えた2つのこと(後編)

◎【起点観測】Chewy の 2021 年の結果を B/S 目線で

Twitter「X事業」のサブスク構築前に、人材の入れ替え

図1:イーロン・マスク氏の2019年のツイート「広告はキライだ」

イーロン・マスク氏(以下マスク氏)による買収提案で注目が集まるTwitter事業は、MAD MANレポート読者も「アプリユーザー」としては使い慣れていても、あるいは「広告事業」とは理解していても、その実情の「程度」はあまり知られていない(たとえば、赤字事業であることも)。

今後マスク氏による買収提案を受けて、Twitter社の上場廃止(=「Wall Street」のしがらみからの開放)や、サブスク事業の拡大(=広告のしがらみからの開放)(図1参照)などの次のステージへの構想がちらほら噂され始めた。

マスク氏の「Tesla社」と言えば、広告によるマーケティング手法や予算が極めて少ない(広告なしでクルマを売る)ので、さらなる期待がかかる。

図2:Twitterの2010年から公表されている営業利益の推移。

2010年から2021年までの営業利益を単純に累計すると

累計合計でマイナス1,651億円(黒字:3,472億円・赤字5,124億円)という計算だ。

出所)Twitter IR Annual Reportから筆者集計($1=130円で換算)

未来(After)を考える意味でも、現在の代表的なプラットフォーマーの1つであるTwitter社の足元を観察し、その事業の「Before(現状の事業)」を確認しておこうとするのが本章の趣旨だ。図2はTwitter社の営業損益の推移だが、2018年〜2019年以外は「すべて赤字」の企業だ(直近の2021年度も含めて)。

Twitter社唯一の黒字の時期、その2年間は「トランプ大統領効果」があった時期と重なる。それを除くと(アカウントを消すと)途端に利益が出なくなっている(出さないでいる)ようにも見える。

こうした事業の背景や土台を改めて確認しておけば、次なるプラットフォーマーたる事業の新たな「After」の可能性や、今後「マスク氏が打ち出だそうとする新たな価値」が見えやすいはずだ。

■マスク氏の今の関心事と次のステップ

ちなみに、2022年5月時点でのマスク氏とTwitter社の関心事の最先端とは、「世界中のどの逸材を新生Twitterの組織にヘッドハントするのか」に注目が集まっている(筆者も納得)。

このマスク氏の「意図」に向けたステップや采配こそが、大いなる先行事例の教科書だ。特に日本での新規事業の起案においては、「英知の掛け合わせ」のマジックは大きく参考になる(自国での事業概念に閉じないOut-of-the-Box=箱の外の気づき、示唆)。

■デューデリで派生するアレコレな話題よりも人事采配

今後、Twitter社の買収完了までのデューデリジェンスのプロセスの経過とともに「アレコレ」が発覚するのは周知のこと。それらのメディアの「ネタ」に思考が惑わされぬようTwitter社の足元を確認しておきたい(「言論の自由」というインプレッション狙いの投稿で釣る話題には背後の意図に気をつけよう)。

これらの話題は、読み流す程度のお楽しみとして、「あなたが(私が)Twitter社の事業主(オーナー)になるとすれば…」と世界を目線にした人材配置を思い巡らすだけでも、「意外な見つけもの」が出てくる。

■Twitterの前にマスク氏が経営する事業のおさらい

マスク氏は、筆者でも覚えきれないほどの新しい事業を立ち上げ(所有)している。

「Paypal」の創業時から「SpaceX(宇宙輸送・有人宇宙飛行)」や「Tesla」などの初期の事業はおなじみとして、「The Boring Company(ラスベガスの地下にトンネルを掘って次世代輸送システムを構築)」、「Neuralink(脳神経とAIの接続)」、「Starlink(衛星インターネット)」、「OpenAI(人工知能研究の非営利団体)」…と先端テクノロジーに両手を広げて走っている。

マスク氏には、これら企業の設立または主導したテクノロジー企業に関わっている「信頼できる」経営者(オペレーター)群という手持ち札がある。

これらをどう組み合わせて采配するのかに期待が膨らむ。【気づき①:その人材の今後の話題を味わう】

■TwitterがIR発表した2021年の3つのハイライト

上場企業のTwitter社が発表した、2021年の決算資料にある「自社ハイライト」の上位3つが下記だ。売上総利益(Revenue)をトップに持ってくるのは当然として、その次に「事業部門2つ」について紹介している(Twitterの2つの事業部門とは?)。

- 「Revenue(売上総利益)」は約6,600億円

(50.5億ドル 2020年比37%増)

- 「Advertisingセグメント(Twitter定義)」は約5,860億円

(45.1億ドル 前年比40%増)

- 「Data licensing and other revenueセグメント(Twitter定義)」は約740億円

(5.72億ドル 前年比12%増)

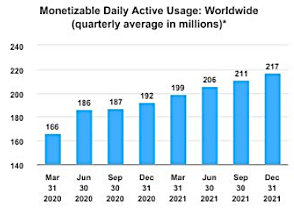

図3:Twitterの世界での「mDAU」数の推移

出所)Twitter FORM 10-K(2021)P43より

補足すると、ユーザー数の発表として、「mDAU(monetizable daily active usage):収益化可能なデイリーアクティブユーザー数」は2億1700万人(前年比13%増)としている(図3参照)。

■Twitterの広告依存度は「9割ではなく10割でしょ」

上記のTwitter流の説明では、Advertisingの収益とData licensing and other revenueの収益が「9対1」のように「聞こえる」(45.1億ドル対5.72億ドル)。

New York Timesが報じたマスク氏のTwitter計画書のリーク記事の中でも、下記のように紹介している。

─────────────────

Inside Elon Musk’s Big Plans for Twitter

2022年5月6日 New York Times

出所:https://www.nytimes.com/2022/05/06/technology/elon-musk-twitter-pitch-deck.html

<以下原文の和訳を抜粋>

「Twitterの広告への依存度を収益の50%未満に抑える。」

広告収入は2020年の約90%から45%に削減。2028年には、広告が120億ドル、サブスクリプションが100億ドル近い収益を上げという。その他の収益は、データライセンスなどのビジネスからもたらされることになる。

─────────────────

Twitter事業は、Google/Alphabet事業のような「(赤字の)クラウド事業」のような開発や投資をおこなわないままの「ほぼ広告オンリー10割の事業」のはずと思いきや、ロイター日本語版やヤフーニュースなどでも日本語で「9割」と何やら「1割他にある」と紹介している。これらが自動コピペで拡散され続けている日本語での情報だ。

(例: 広告収益を9割と紹介するヤフーニュース2022年4月28日の記事)

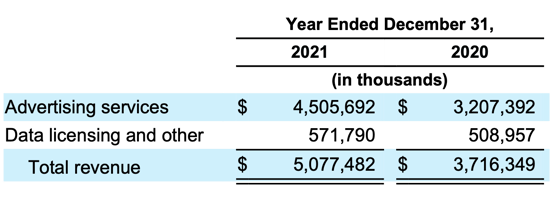

図4:Twitter社のRevenue内訳(2021年末)

出所)Twitter FORM 10-K(2021)P47より

実際に図4のTwitter社のIR資料を見ると、たしかに「Advertising以外」が1割程(5.71億ドルがData licensing and other revenue)存在しているようにみえる(Total Revenue 50.77億ドル=約6,600億円が分母)。

Twitter社が「その他(1割)」と仕分けていた部門とは、2013年に買収をしたあの「MoPub(モバイル・アドネットワーク)」の事業収益を指す。これぞ「ザ・広告事業(ど真ん中)」ではないか。

「広告事業とそれ以外」とMoPubを仕分けて括るのは「お笑い」に近い。「9割が自社広告で+1割が広告ネットワークの副業」という「広告100点満点」の事業モデルだ(ですよね)。

■MoPub売却済みのTwitter

さらにMAD MANレポート読者のTwitterの理解に向けた記憶の確認だ。Twitter社は、2021年末でこの「MoPubネットワーク」の売却を完了している(記憶の確認以前に「なぜ売却したのか」の行動背景は想像つくだろう)。

そのため、2022年度からこのMoPubが抜ける部門は、「Twitter Blue」を含めた「Subscription and Other Revenue」という部門名称に変更される。さあ、不要物を取り除いて、新たに万全な体制で「サブスク課金部門」の柱が立ち上がったのだ。【気づき②:10割広告からの事業転換】

■Twitterの「軽いデータ」の広告事業に起因する経営負担

図2で、読者の気づきのために「赤字がずっと続く年度報告」を並べたが、実は営業キャッシュフローは2013年から「黒字転換」ができている(図5参照)。

それにも関わらず「最終営業赤字」を計上する理由があちらこちらに含まれているのが、現在の「軽いデータ側(紙芝居側)」のTwitter社の経営手法に起因する(MAD MANレポートならではの分析)。

図5:Twitter社が2010年から公表している「営業利益」の推移に「営業キャッシュフロー」を並べた。

(営業キャッシュフローは2013年から黒字を積み重ねている)

出所)Twitter IR Annual Reportから筆者集計($1=130円で換算)

■Twitterに向けた株主集団訴訟の和解金約1,000億円の支払い

「軽いデータ」側の負担がまんまと2021年のTwitterの「赤字」に現れた。2021年の赤字計上の大半が、21 年第3四半期になされた。

21年の赤字は株主集団訴訟の和解に関する契約の締結による約1,000億円!(809.5百万ドル)の費用計上が大きい。Form 10-Kの報告では「一時的費用計上」と説明されるが、毎年の保険金を恒常的に計上した上に、さらなる上積みのパンチだ。(その後この負債のキャッシュ支払いは、約700億円分(580万ドル)の保険金の回収で相殺ができている =それでも赤字計上)。(参考: Twitter Form 10-K(2021)P40)

これは上場プラットフォーマー(公開企業)が、非上場に至る前に私たちに教えてくれた示唆のギフトとしての特記事項だ(非上場になってからは、これらはあからさまに公表する義務はなくなる)。

上記の事例は、「データの負債価値」の末端の一例だが、だんだんと見えて来た負債コストの増大として掲げておこう。

■「D&O保険」今後日本でも巨大化する保険分野の一例

この軽い側のデータに付随する「身に覚えがない」訴えもあるだろう、と事業をおこなう上での覚悟をする際の「事業保険」が今後注目される(MAD MANレポートで指摘する「医療・金融・保険・教育」の保険部門が個人ではなく企業の予算単位で増える)。

欧米では「D&O保険(Director & Officers Insurance=役員と取締役への経営保険)」のコストが「増大」基調にある(参考:D&O保険企業の説明サイト)。

「こんな時のために事前に保険をかけていたなんてTwitterは賢いなぁ」という気づきから一歩進めてみる。これが標準装備として、このような保険金がまるで「税金」のように、この手の事業のコストの下地に積み重なるということを示している。

今後、マスク氏の打ち立てる目標が高ければ高いほど「狙われる」確率は高まるので、その「軽いデータ側のバックアップの保険金」のデフォルトも引き上がる。その時の「防御」として考えうる施策や発想は、「見知らぬ人をやたら囲い込まない」広告排除という・・・

続きはMAD MANレポートVol.90(有料購読)にて

ご購読のお問い合わせは、本サイトのコンタクトフォームより、もしくは、info@bicp.jpまでお願いいたします。MAD MAN Monthly Reportの本編は有料(年間契約)となります。詳しくはこちらのページをご覧ください。

MORE REPORT POSTS

-

Vol.139 AIペルソナが越える「軽いデータと重いデータ」の境界線

◎ AIペルソナが越える「軽いデータと重いデータ」の境界線

◎ 自動車小売の器を被った金融工場 —— “リスクを取り、リスクを売る”Carvanaの重いデータ越境

◎ 長距離自動運転とAI物流網は日本の“密度”が世界を制す

◎ FOXが3.5兆円で買った「テレビの入口」—— 放映権の巨額資本が“出口”を握る

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地 -

Vol.138 コンテキストエンジニアリングが変える経営の景色(前編)

◎ コンテキストエンジニアリングが変える経営の景色(前編・後編)

◎ AIアテンションエコノミーが市場を拡大させる予兆

◎【コラム】5年で消える「パッと出デバイス」の法則 ──「軽いデータ」の罠に落ちる企業たち

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地 -

Vol.137 Allbirdsの「死」とNewBirds AIの「転生」

◎ Allbirdsの「死」とNewBird AIの「転生」

◎ 米HR業界を揺さぶる「EaaS」の天文学的マルチプル

◎ キッズ向け都市型リアル店舗の収益化市場

◎【コラム】「Tokenmaxxing」が変えるAIコストの新常識

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地