<8月号の目次>

◎ タクシー配車アプリ「S.RIDE・GO・Uber」のトンネルの向こう側

◎ Amazon Primeで気づくサブスク事業側による課金の逆襲

◎【コラム】おむつのサブスクをB2Bで展開する発想

◎【コラム】Open AI社の過去・現在・未来

◎ McDonald’sがひっそりと消した「ESG」

タクシー配車アプリ「S.RIDE・GO・Uber」のトンネルの向こう側

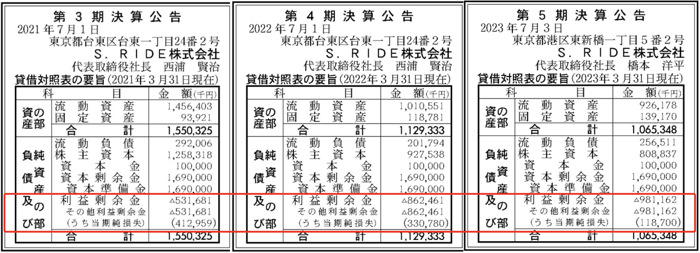

図1:S.RIDEの2021年〜2023年3月末の決算推移

赤枠の当期純損失が4.12億円→3.3億円→1.18億円と減少している様子がみえる

出所)官報決算データベース

■タクシーは手を上げずにアプリで呼ぶ

筆者の都内生活は早1ヶ月が経過し、毎日が新鮮な気づきの連続だ。2023年7月号 Vol. 104では、新幹線のクレジットカード専用乗車券売機で切符が買えない体験を紹介したが、今回はタクシー配車アプリを取り上げる。

筆者は海外からのインバウンド滞在であり、目黒通り近くの環状七号線沿い(都立大学駅)のウィークリーマンションを拠点としている。過去に住んだことがある場所ということもあり利便性を知って選んだのだが、今では交通の「陸の孤島」になっていることに気づいた物語だ。

駅まで歩けなくはないが15分の距離なので、炎天下ならば少しばかり長い距離である。恵比寿のオフィスまでタクシーを利用しようかと、平日の午後に車通りの多い環七沿いで手を上げて10分待ったが、空車タクシーが通らない。3年前と比べてタクシーの台数も減少しており、タクシーを見つけても「迎車」や「回送」ばかりだ。この状況はMAD MANレポート読者には、すでに体感済みの慣れた状況なのかもしれない。

待つことに見切りをつけて、筆者の米国iPhoneにある「Uber」アプリを立ち上げ、クルマを探したのだが、「付近に車ナシ」あるいは「20分待ち」のような気が遠くなる表示が頻出する。

どうやら都内では「S.RIDE(S.RIDE株式会社)」(図1参照)と「GO(GO株式会社)」が和製配車アプリとしては2強のようで、これらを利用すると数分で到着する車両の在庫が多いようだ。

筆者もこれらの和製アプリをダウンロードしてみたが、登録・利用には至らなかった。新幹線のクレジットカード専用乗車券売機で味わった「外国のクレジットカード」という理由と、「国内の携帯電話番号を持っていない」という壁に気づいた。

仕方がなくUberを使い、移動時間(配車予約時間)に余裕を持って行動することにした。Uberの事業ビジョンは「世界どこでも」(図4参照)だが、和製配車アプリの現状は「インバウンド旅行者はひとまずターゲット外」という事業視点に気付くヒントであった。

■ソニーの「S.RIDE」とDeNAの「GO」

アプリのダウンロードの数を調べると、S.RIDEの累計ダウンロード数が150万(2023年3月)、GOはその10倍の1,500万(2023年7月)。契約しているタクシー台数は、東京都内近郊でS. RIDEは1万台(2023年8月)、GOは1.5万台のようで、両社とも目にする機会が多い(利用ユーザーの皆さんの感覚はいかがだろうか)。

MAD MANレポート独自理論の「サブスク事業の不思議の500万件分岐点」は軽く突破しているようなので、なんらかの次なるビジネスモデルには展開できそうだ。

アプリの使い勝手の比較は他誌やブログ、MAD MANレポート読者から教えていただくとして、この2社の「経営のスタンス」ははっきりと違いが見える。S. RIDEはソニー系でホンダ、ヤマハがチーム。一方のGOはDeNA系であり、日本交通ホールディングスの「JapanTaxi」とDeNAの「MOV」の競合同士による事業統合を経ている。

目指す山が違うとでも表現しよう。DeNA側はスタートアップの起業感が満載で、IPOという山頂の雲が晴れて見えてきた。この点は後述の米国Uberとも重なってみえる。

AEONやYahoo!、LINEなどの技術提携といった側面ではなく、出資者の側面からこの2社をみると明らかに違いがある。ソニー側(S.RIDE)は大企業らしいしっかりとした作りにみえる一方、DeNA側(GO)は少々荒っぽい作りだが飛躍をするためのステージを作っている。実際のアプリの使用感にもユーザー側だけでなく、ドライバー側でもその差が見られるようだ。たとえばS.RIDEの方が目的地入力がカンタンで地図も詳しくて見やすく、サーバーが落ちない、などのドライバーさん談も窺った。

参考:タクシードライバーのブログ(タクシー側からみた、使い勝手比較。特にS.Rideのドライバー側の使い勝手は段違いで良いとの紹介)https://real-taxidriver.com/taxiapp_go_sride/

■S. RIDEは黒字化へGOは上場に向けて

S.RIDEは図1の決算公告をみてわかるように赤字幅が年々縮小している。2023年3月期は1.18億円の赤字にまで小さくなったため、2024年には黒字化への期待が膨らむ。一方でGOは2021年5月期で約111億円の赤字であり、前年比で倍増するペースで赤字額が増え続けている。

出資者の観点で見ると、S.RIDEは決算公告が発表されていても出資ラウンドの話題は公表されていない。大企業ソニーらしい社内ベンチャーの様相が見える。

DeNAは、2023年5月に外資系金融機関であるゴールドマン・サックスから100億円規模の出資を受けており、社外取締役もゴールドマン・サックスから招いている。明らかに次のステップはIPOであり、それもグローバルレベル(アジアレベル)にておこなう可能性もある。

■GO株式会社(旧Mobility Technologies)の資金調達の推移

合計資金調達金額610.82億円となっているが、主な資金調達は以下の通りだ。

─────────────────

2017年 未来創生ファンド(5億円 +10.5億円 2018年)

2018年 トヨタ自動車(約75億円)

NTTドコモ(22.5億円 +200億円 2020年)

カカオモビリティー(15億円)

2020年 KDDI(額未公開)

東京センチュリー(15.75億円)

電通G(10億円)

2023年 ゴールドマンサックス(100億円)

デットファイナンス

三菱UFJ銀行(30億円)

三井住友信託銀行(10億円)

─────────────────

GO株式会社の企業価値評価額(時価総額)は、出資額合計から考えても1,500〜2,000億円のサイズで評価されているはずだ(筆者推定)。IPOするならば、この額よりさらに大きい「大型IPO」になる可能性がある。

日本の配車アプリサービスは10年の歴史があるが、ようやく夜明け前に到達した段階だ。都市部だけでなく、日本全国で見渡せばアプリ配車利用率は10〜20%程度のようだ。元はUberが作ったアプリ配車ビジネスは日本市場だけに閉じない事業の可能性を含み、それがGO社がゴールドマン・サックスからの出資を受けた背景に広がる。

ぜひ、ニューヨークからやってきた筆者でも使えるようなサービスに転じてもらいたい。単なる使い勝手の向上ではなく、「タクシー配車」という世界の誰もが知る共通サービスを小さく閉じることのない市場での飛躍を期待する。

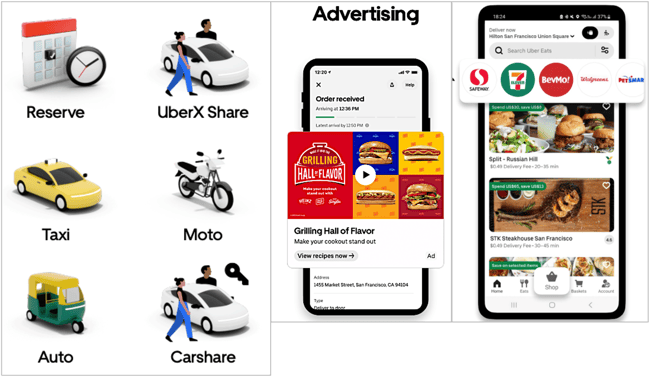

図2:Uberの事業ポートフォリオ

配車は「シェア」や「バイク」に及び、さらに「Eatsデリバリー」や「広告プラットフォーム」に広がる

■Uberの企業価値は13兆円

世界に開いた可能性から期待されるUberの企業価値は13兆円だ(900億ドル ※2023年8月16日時点)。GO株式会社がIPOを経て数千億円規模の事業価値になろうとも、Uberの事業価値と比較するとの約50倍の差がある。

参考としてUberの収支数字を紹介しておこう。新型コロナウイルスによるオンライン特需が始まる前と比較して、売上総利益(Revenue)は、約1.7兆円(2019年)から約4.1兆円(2022年)と2.5倍に増えている。ところが、純利益は1.2兆円規模の赤字が続いているのはなぜか。積み上がった累積赤字は4.3兆円まで膨らんでいる状況だ(図3参照)。

図3:Uberの事業収支と累積赤字

トップラインは2.5倍に成長しているが、赤字を回収するモデルには転換していない

■まだまだユーザーが有利な配車や宅配などのモビリティー

Uberは2023年の第2四半期(6ヶ月)で「初の黒字」を発表した。MAD MANレポートの解説としては瞬間ごととして、景気の揺り戻しのような偶発的な要素も大きいとする。安定的な黒字化へのビジネスモデルや、損益分岐点の突破が見えたと判断するのは早計だが、「飴玉を掴んだ」のかもしれず・・・

続きはMAD MANレポートVol.105(有料購読)にて

ご購読のお問い合わせは、本サイトのコンタクトフォームより、もしくは、info@bicp.jpまでお願いいたします。MAD MAN Monthly Reportの本編は有料(年間契約)となります。詳しくはこちらのページをご覧ください。

MORE REPORT POSTS

-

Vol.139 AIペルソナが越える「軽いデータと重いデータ」の境界線

◎ AIペルソナが越える「軽いデータと重いデータ」の境界線

◎ 自動車小売の器を被った金融工場 —— “リスクを取り、リスクを売る”Carvanaの重いデータ越境

◎ 長距離自動運転とAI物流網は日本の“密度”が世界を制す

◎ FOXが3.5兆円で買った「テレビの入口」—— 放映権の巨額資本が“出口”を握る

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地 -

Vol.138 コンテキストエンジニアリングが変える経営の景色(前編)

◎ コンテキストエンジニアリングが変える経営の景色(前編・後編)

◎ AIアテンションエコノミーが市場を拡大させる予兆

◎【コラム】5年で消える「パッと出デバイス」の法則 ──「軽いデータ」の罠に落ちる企業たち

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地 -

Vol.137 Allbirdsの「死」とNewBirds AIの「転生」

◎ Allbirdsの「死」とNewBird AIの「転生」

◎ 米HR業界を揺さぶる「EaaS」の天文学的マルチプル

◎ キッズ向け都市型リアル店舗の収益化市場

◎【コラム】「Tokenmaxxing」が変えるAIコストの新常識

◎【コラム】MAD MAN が読み解く日本発ニュースの現在地